内蒙古税务官培训咨询

- 面议

- 2025-02-19 07:23:23

- 税务官培训

- 左杰 17600882062

- 北京财巨国合管理咨询有限公司

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

信息介绍

详细参数

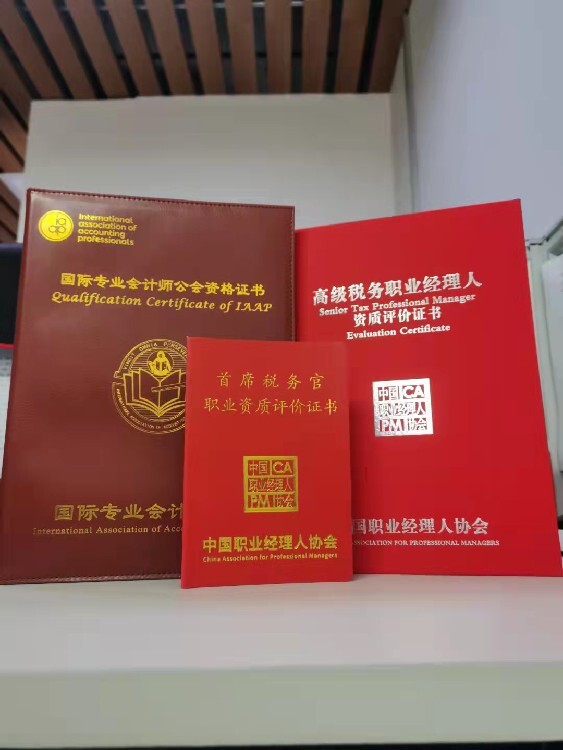

中国职业经理人协会自2021年2月展开“财税职业经理人职业资质评价”工作以来,严格贯彻《关于分类推进人才评价机制改革的指导意见》的政策指引,依据党中央、针对职业经理人队伍建设的政策要求,结合当前对会计人才培养的新需求,着眼于财税管理领域职业经理人队伍全面发展的趋势,广泛吸取中国职业经理人发展实践成果,以及财税领域意见,根据我国财税领域职业经理人应具备的知识、职业能力等方面制定职业资质评价标准,旨在培养一批符合新时期经济发展需要的“财务官”、“税务总监”等管理人才。

2014年人民共和国中央人民发文《工业和信息化部办公厅、财政部办公厅关于中小企业发展专项资金服务体系和融资环境项目申报工作》的通知:推动职业经理人制度建设,支持中国职业经理人协会开展职业经理人资质评价制度建设、社会化考核测评、资质评价和认证等工作。

在“移动互联网+”时代和“大众创新”、“万众创业”的时代背景下,企业无疑会迎来新的挑战,与此同时,财务职业经理人也要面对新的转型!近几年,以我国市场经济的迅猛发展为背景,会计的国际化和信息化步伐加快,传统的财务职业经理人正在向现代财务经理人转型,这种转变表现在财务职业经理人具体职能的变化。职能范围和在企业决策中所扮演的角色是体现财务职业经理人影响力的决定因素,因此,“财务职业经理人的转型”是指为了适应国际化新趋势和企业面临的新挑战。

为适应国际化新趋势和企业面临的新挑战,单纯的核算型财务已经无法满足企业快速发展的需要,财务部门的定位正在由核算型向战略型、价值创造型转变,扮演的角色也越来越丰富。作为公司重要的战略决策制定者和执行者之一的财务经理人,需要具备全新的财务思维、对财务信息与市场动向的敏锐洞察力、出色的沟通与资源整合能力,穿梭于企业经营管理和资本市场运作之间游刃有余。

近两年来中国会计、税收、审计等制度都出现了较大的变化。中国企业将面临的不仅是经营风险,还有来自税管理方面的风险。产生税收风险的主要原因是缺乏税收管理人才,税务职业经理人也因此孕育而生。

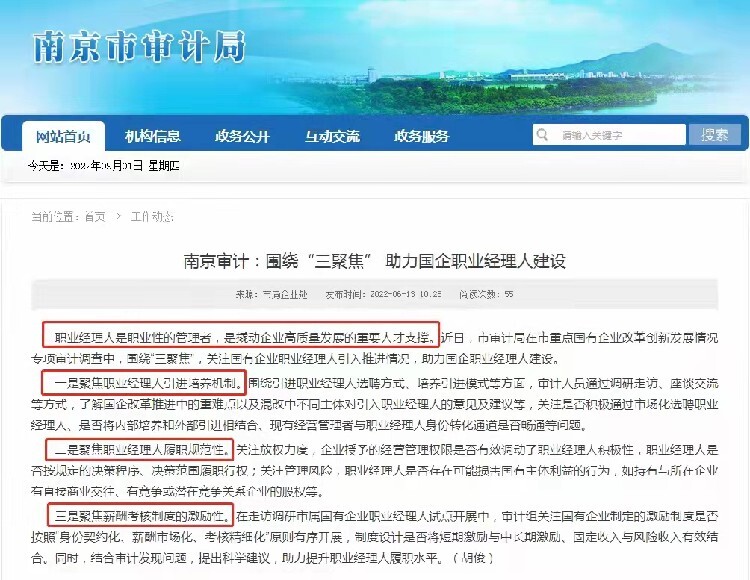

什么是职业经理人?

职业经理人,一般指的是企业的高层管理者,由董事会选择与任命,在职责范围内负责所管辖的区域,具有高度的决策权与团队成员的管理权、以及一定的物料调配与财务审批权限等。

- 税务官培训

- 职业培训

- 左杰

推荐信息

-

云南数字化会计师GDA培训认证,GDA培训

云南数字化会计师GDA培训认证,GDA培训 -

青海专业数字化会计师GDA培训报名条件,数字化会计师培训

-

福建专业首席财务官培训课程,高级职业经理人-首席财务官

福建专业首席财务官培训课程,高级职业经理人-首席财务官 -

吉林首席财务官培训咨询,高级职业经理人-首席财务官