北京财巨国合管理咨询有限公司

第12年

第12年

第12年

第12年

第12年

来源:北京财巨国合管理咨询有限公司 时间:2024-12-11 01:44:36 [举报]

十四五”时期,会计改革与发展的总体目标是主动适应我国经济社会发展客观需要,会计审计标准体系建设得到持续加强,会计审计业发展取得显著成效,会计人员素质得到全面提升,会计法治化、数字化进程取得实质性成果,会计基础性服务功能得到充分发挥,以实现更、更加公平、更可持续的发展,更好服务我国经济社会发展大局和财政管理工作全局。

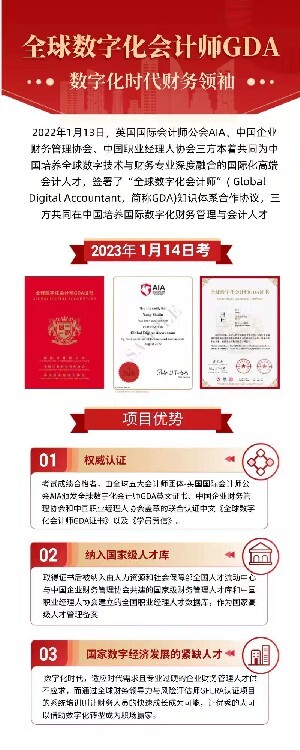

“加快数字化发展,建设数字中国”作为立篇章,将打造数字经济新优势,坚持新发展理念,营造良好数字生态,列为“十四五”时期目标任务之一。数字化转型作为企业发展的重要引擎,不仅是企业间竞争的关键领域,也是我国构筑竞争优势、抢占发展主导权的关键领域。加快数字化转型需要国企充分发挥国有经济主导作用,主动把握和新一代信息技术变革趋势。作为数字化工作的核心——数字化会计,从粗放式财务管理模式转变为“分产品、分部门、分机构、分客户”的数据化财务管理模式,以适应会计国际化的要求,降低经营风险,提高抗压能力。

在中国企业数字化转型全面开启的背景下,国际国内行业竞争的加剧、财务数字化转型的必然趋势,都对财务人员的职业发展提出了更高要求。为适应数字化发展要求,当前各行业都在倡导财务人员尽快向数字化会计人才转型,以大数据、云计算、机器学习和人工智能为代表的新兴技术正在改变财务工作,也为财务职能转型提供了技术支撑。

标签:数字化会计师GDA培训