关键词 |

四川税务官培训,税务官培训费用,税务官培训咨询,正规税务官培训 |

面向地区 |

全国 |

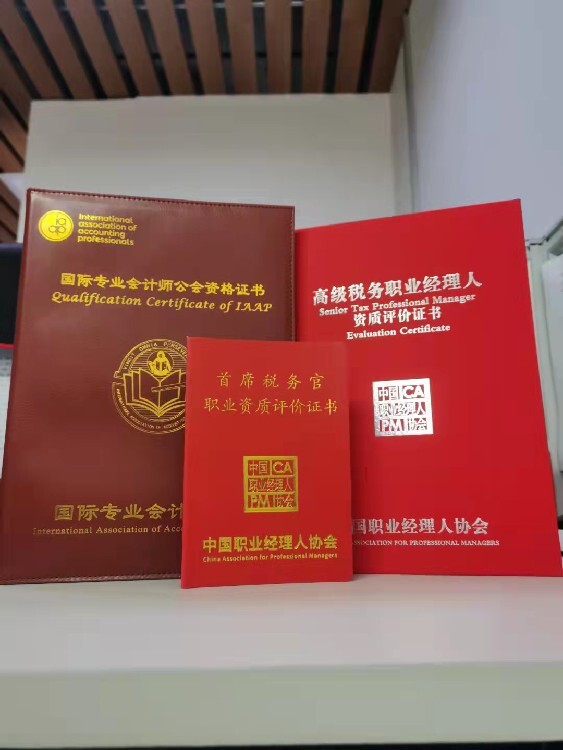

中国职业经理人协会自2021年2月展开“财税职业经理人职业资质评价”工作以来,严格贯彻《关于分类推进人才评价机制改革的指导意见》的政策指引,依据党中央、针对职业经理人队伍建设的政策要求,结合当前对会计人才培养的新需求,着眼于财税管理领域职业经理人队伍全面发展的趋势,广泛吸取中国职业经理人发展实践成果,以及财税领域意见,根据我国财税领域职业经理人应具备的知识、职业能力等方面制定职业资质评价标准,旨在培养一批符合新时期经济发展需要的“财务官”、“税务总监”等管理人才。

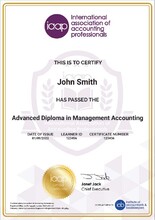

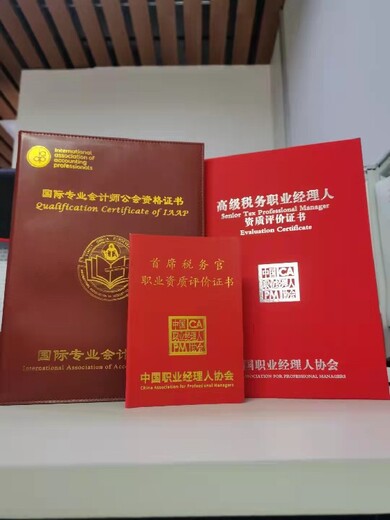

中国企业要走向国际化,中国的财税高管要职业化,中国企业缺少财税职业经理人,通过建立“财税经理人职业资质评价”标准,切实提升财税领域职业经理人素质水平和能力,更好地服务和支持中国实体经济发展,改善我国财税职业经理人严重不足的现状,也将为科学评价财税职业经理人水平提供有力保障。“财税经理人职业资质评价”划分为()、中级(总监)、初级(经理)三个层级进行评价,通过评价考试的学员由中国职业经理人协会颁发初级、中级、三个等级的财税职业经理人证书,并配备经理、总监、这三个层次的职业资质评价证书,同时分别由国际簿记师协会IAB为通过财务经理人职业资质评价考试的学员颁发国际财务管理师证书;由英国国际会计师公会IAAP为通过税务经理人职业资质评价考试的学员颁发国际税务管理师证书。

职业经理人政策

近些年来,随着中国经济改革进程的加快,职业经理人已成为经济改革关注的方面之一, 为打造高度市场化的职业经理人队伍,党中央、及国家相关部委自2002年-2021年先后印发《“十五”期间全国企业经营管理人员培训纲要》、《2002-2005年全国人才队伍建设规划纲要》、《中央 关于进一步加强人才工作的决定》、《关于鼓励支持和引导个体私营等非公有制经济发展的若干意见》、《关于贯彻落实“十一五”规划纲要,加强人才队伍建设的实施意见》、《国家中长期人才发展规划纲要(2010-2020)》、《企业经营管理人才队伍建设中长期规划(2010-2020年)》、《中央关于全面深化改革若干重大问题的决定》、《中央关于深化人才发展体制机制改革的意见》、《国家创新驱动发展战略纲要》、《关于创新管理优化服务培育壮大经济发展新动能加快新旧动能接续转换的意见》、《办公厅关于进一步完善国有企业法人治理结构的指导意见》、《关于分类推进人才评价机制改革的指导意见》、《中央企业领导人员管理规定》、《关于促进中小企业健康发展的指导意见》等近40余份推进和深化职业经理人制度改革的系列政策文件,强调了“建设一支职业经理人队伍”、“逐步扩大职业经理人队伍”、“完善职业经理人市场”、“建立社会化的职业经理人评价制度”与“建立职业经理人制度”等具体任务要求,为中国职业经理人队伍指明了发展方向,明确了职业经理人的价值,建立职业经理人制度,推动职业经理人逐渐登上经济舞台。

中国职业经理人协会优势

一、在民政部颁发的社团登记证书的业务范围栏中,载明有“行业管理”职能的社会团体。“经国家主管部门核准的,承担组织职业经理人社会化评价和资质认证的全国性的行业组织”。

二、中国职业经理人协会是以“职业经理人”命名的全国性社会团体。

三、为推动建立中国职业经理人制度、推进建设中国特色职业经理人队伍、促进职业经理人事业发展服务的社会团体。

四、按照国家标准中“具有考试测评资质,承担职业经理人命题、考试测评、阅卷和颁发证书等工作并经批准的职业经理人行业组织”。

五、在国家社团登记部门核准的章程中载明“协会是经国家主管部门核准的,承担组织职业经理人社会化评价和资质认证的全国性的行业组织“。

近两年来中国会计、税收、审计等制度都出现了较大的变化。中国企业将面临的不仅是经营风险,还有来自税管理方面的风险。产生税收风险的主要原因是缺乏税收管理人才,税务职业经理人也因此孕育而生。

中央、印发的《 国家中长期人才发展规划纲要(2010-2020年)》中提出“以战略企业家和职业经理人为,加快推进企业经营管理人才职业化、市场化、化和国际化”的要求。

职业经理人的概念被引入中国已10年时间,但一项全国 性的 调查显示,有90%的企业缺乏高素质、职业化的管理人才。企业是建设创新型 国家的决定 性力量,而企业自主创新的关键是职业经理人。每个职业经理人都应当认识到自主创新不是企业发展的权宜之计,而是企业发展战略,谁拥有这个认识,谁就拥有未来。在现代企业中,职业经理人既是创新战略的主要设计者,又是创新活动的组织者,更是创新环境的营造者,职业经理人在企业自主创新活动中起着核心作用。

全国税务官培训热销信息